お知らせ

2017.10.20

民事信託と商事信託の違い

第2回 商事信託と民事信託の違い

皆さんこんにちは。

本日は信託の2つの類型「商事信託」と「民事信託」の違いについてお話します。

商事信託とは、「営業信託」とも呼ばれ、信託の引き受けが営業としてなされる形態、すなわち受託者が営業として引き受ける信託です。受託者は主に、信託会社や信託銀行等が担うことになります。

他方、民事信託とは許認可のある信託銀行や信託会社を介することなく、一般市民や中小企業等が委託者・受託者・受益者等の信託を構成する機関となり、信頼関係を基礎としてとり行われる信託行為の全てをいいます。

長期にわたる財産管理・資産承継の仕組みを構築するにあたり、家族等に資産を託す「民事信託」と、信託銀行等に資産を託す「商事信託」をどう使い分けるのか、というのは非常に重要な点となります。

では、どのような相違点があるのか、主に3つの視点から比較したいと思います。

(1)信託できる財産の範囲の違い

<民事信託>

不動産、現金、未上場株式が中心となります。

<商事信託>

信託銀行は原則不動産を信託財産として預からない為、信託銀行に託す財産は金銭が中心です。信託会社でも、農地や地方の不動産を預かる会社は多くはありません。

(2)受託者になれる者の違い

<民事信託>

原則として、法人・個人を問わず受託者になることができます。

ただし、未成年者・成年被後見人・被保佐人は信託法7条の規定により、受託者となることができません。

民事信託会社の設立には、商事信託会社や信託銀行と異なり、免許・登録等が不要です。

<商事信託>

内閣総理大臣の免許を受けた信託銀行又は信託会社以外は受託者になることができません。信託銀行又は信託会社は、業として不特定多数の者を対象に引き受ける信託を行うことが必要です。信託業法における「業」とは、信託財産の管理・運用業務について報酬を得る目的で長期的に反復継続して行うことをいいます。

(3)受託者の権限の違い

<民事信託>

信託行為(契約、遺言等)により柔軟に受託者の権限を指定することができます。

<商事信託>

受託者の権限は金融庁の免許の種類により確定します。

委託者が運用方法を指定する運用型信託、受託者の裁量で資産の運用・処分が可能な管理型信託があります。

個人・法人、中小企業の経営者、地域社会等の想いを実現するため、委託者と受託者の間で信託契約等を締結し、様々なコストを抑えて、信託のメリットを生かすことができるのが「民事信託」です。商事信託は大口資産が対象となるのに対して、民事信託は小口資産であっても活用の幅があり、現在日本が抱える、急速な少子高齢化・核家族化・地縁等の希薄化・後継者問題等、多方面において解決の糸口を見出すことができるものです。

このような特徴を有する民事信託の活用方法について、次回より事例紹介を行ってまいります。

皆さんこんにちは。

本日は信託の2つの類型「商事信託」と「民事信託」の違いについてお話します。

商事信託とは、「営業信託」とも呼ばれ、信託の引き受けが営業としてなされる形態、すなわち受託者が営業として引き受ける信託です。受託者は主に、信託会社や信託銀行等が担うことになります。

他方、民事信託とは許認可のある信託銀行や信託会社を介することなく、一般市民や中小企業等が委託者・受託者・受益者等の信託を構成する機関となり、信頼関係を基礎としてとり行われる信託行為の全てをいいます。

長期にわたる財産管理・資産承継の仕組みを構築するにあたり、家族等に資産を託す「民事信託」と、信託銀行等に資産を託す「商事信託」をどう使い分けるのか、というのは非常に重要な点となります。

では、どのような相違点があるのか、主に3つの視点から比較したいと思います。

(1)信託できる財産の範囲の違い

<民事信託>

不動産、現金、未上場株式が中心となります。

<商事信託>

信託銀行は原則不動産を信託財産として預からない為、信託銀行に託す財産は金銭が中心です。信託会社でも、農地や地方の不動産を預かる会社は多くはありません。

(2)受託者になれる者の違い

<民事信託>

原則として、法人・個人を問わず受託者になることができます。

ただし、未成年者・成年被後見人・被保佐人は信託法7条の規定により、受託者となることができません。

民事信託会社の設立には、商事信託会社や信託銀行と異なり、免許・登録等が不要です。

<商事信託>

内閣総理大臣の免許を受けた信託銀行又は信託会社以外は受託者になることができません。信託銀行又は信託会社は、業として不特定多数の者を対象に引き受ける信託を行うことが必要です。信託業法における「業」とは、信託財産の管理・運用業務について報酬を得る目的で長期的に反復継続して行うことをいいます。

(3)受託者の権限の違い

<民事信託>

信託行為(契約、遺言等)により柔軟に受託者の権限を指定することができます。

<商事信託>

受託者の権限は金融庁の免許の種類により確定します。

委託者が運用方法を指定する運用型信託、受託者の裁量で資産の運用・処分が可能な管理型信託があります。

個人・法人、中小企業の経営者、地域社会等の想いを実現するため、委託者と受託者の間で信託契約等を締結し、様々なコストを抑えて、信託のメリットを生かすことができるのが「民事信託」です。商事信託は大口資産が対象となるのに対して、民事信託は小口資産であっても活用の幅があり、現在日本が抱える、急速な少子高齢化・核家族化・地縁等の希薄化・後継者問題等、多方面において解決の糸口を見出すことができるものです。

このような特徴を有する民事信託の活用方法について、次回より事例紹介を行ってまいります。

2017.10.18

相続登記って申請しないといけないのでしょうか??

皆さん、こんにちは。

相続登記って申請しないといけないの??

という素朴な疑問を抱えている方がおられるのではないでしょうか。

そこで、本日はこの点について、ご回答をさせて頂きます。

まず、相続登記というのは、相続に基づく所有権移転登記のことですが、これは義務ではありません。ですからしてもしなくても、法律上罰せられることもありません。少なくとも現在の法制度ではそのようになっています。

しかし、やはり相続登記の申請はしておかなければなりません。なぜかというと、時間が経てば経つほど、相続関係が複雑になり、手続きに時間とお金を要してしまうからです。

ここで、相続登記をしていなかった場合にリスクを被るよくあるケースを説明をさせて頂きます。

(ケース1)

Aの実家の父が亡くなり、父名義の実家(土地及び建物)が父の唯一の財産であった。実家には母がそのまま住んでいたが、子供はAだけなので、相続で揉めることはないし、所有権移転登記はいずれ行えばいいだろうと軽く考えていた。

その後、5年がたち、Aは新たに住宅を購入することとなった。さらに5年後、会社が倒産し、住宅ローンを返済することができなくなったため、やむを得ず破産をすることとなった。

この時点で、実家の不動産の所有権移転登記を行っていなかったことを思い出した・・。このような場合どうなるのでしょうか。

(回答)

この場合、破産手続きを行う上では遺産分割未了の財産と扱われ、法定相続分(事例では2分の1)がAの財産として扱われます。母親が住んでいる実家の不動産を売却して2分の1の金額を返済に充てるか、2分の1の価格に相当する金額のお金を工面して返済に充てるか、いずれかしなければ破産手続きが終了しません。

この場合、父親が亡くなった時点で遺産分割協議をして、母親名義の不動産にしておけば、母親固有の財産になりますので、母親が生きている限り、破産手続きの財産に加えれることはありません。母親が実家を出ていくという事態は防ぐことができました。

住宅ローンは本来返済をするのが当たり前なのですが、会社の倒産や難病などでやむを得ず破産手続きなどを選択するケースもあります。

多額の融資を受ける時などには、遺産分割未了の土地や建物がなかったどうか、いま一度考えらえることをお勧めします。

なお、破産をしようと思った時点で、母親名義にするのは、債権者を害する行為となりますので、禁じられています。ご注意ください。

(ケース2)

数十年前に父方の祖父母が亡くなり、祖父名義の土地があるが、相続登記未了のまま、父が亡くなり、父の兄弟も1名を残して亡くなった。父は8人兄弟の末っ子で、すでに亡くなっている6名については、それぞれ3名ずつの子供がいる。

父が実家に住み続けていたため、固定資産税は父が支払いを続け、父が亡くなってからはAが支払わなければいけない状態だ。Aは別に住宅を購入しており、祖父名義の不動産は固定資産税を支払うだけのお荷物になってしまっているが、どうすればいいか。

(回答)

遺産分割協議を行ってA名義にして売却をすることがもっとも望ましいです。

ここで問題となるのが、誰が相続人かということです。これは、祖父が亡くなる以前にAの父親の兄弟が亡くなっていればその子供が、祖父が亡くなったあとに、Aの父親の兄弟が亡くなってしまった場合にはさらに妻とその子供が相続人になるというように、亡くなられた時期を基準に相続人がいろいろと変わってきます。祖父が亡くなった時点では単純だった相続関係が、時間が経過するにつれ、より複雑になってしまいます。

また、相続人本人が高齢で認知症となり、遺産分割協議ができなくなるというケースもあります。

実際にこのような相談も多くあり、このような場合には、いつ相続手続きが終わるのか、予測が立ちません。

また、相続人が行方不明のため、遺産分割協議ができず、不在者財産管理人を選任しないといけないというケースもあります。

相続が発生した時点で、遺産分割協議を行い、相続登記をきちんと申請してさえいれば、このような事態は防ぐことができたのに、何十年も放置した結果、収拾がつかなくなり、時間も費用も数倍あるいは十数倍に膨れ上がるというケースは本当によくあります。

子供が亡くなればさらにその妻やその子供に相続分が承継されるのですが、そのことを知らず、相続人が亡くなった場合は関係ないと勘違いをされている方が少なからずいらっしゃいます。

相続は時間が経てば経つほど複雑になりますので、相続登記は義務ではなくても、即座にされることをお勧めします。

最後に・・

相続登記を申請しなくてもよいという案件もありますので、それをご紹介します。

(ケース3)

兄が亡くなり、父も亡くなっているため、兄の唯一の相続人は母だけだ。母にはA以外に相続人はいない。母名義への相続登記の申請をしておいたほうがいいでしょうか。

(回答)

このケースの場合、母親が亡くなった時点で、Aさんに直接所有権移転登記を行うことができるため、母親が亡くなった時点で所有権移転登記を行っても問題ありません。

繰り返し述べますが、相続登記は義務ではありませんが、相続人が複数いる場合には、必ず遺産分割協議を行い、相続登記を行うようにしてください。

そうすることによって、事後の紛争を防ぐことができますし、時間や費用を無駄にすることもありません。

相続登記の申請は必ず行うようにしましょう。

~相続登記のご相談は迅速かつ丁寧なひらた司法書士事務所へ~

相続登記って申請しないといけないの??

という素朴な疑問を抱えている方がおられるのではないでしょうか。

そこで、本日はこの点について、ご回答をさせて頂きます。

まず、相続登記というのは、相続に基づく所有権移転登記のことですが、これは義務ではありません。ですからしてもしなくても、法律上罰せられることもありません。少なくとも現在の法制度ではそのようになっています。

しかし、やはり相続登記の申請はしておかなければなりません。なぜかというと、時間が経てば経つほど、相続関係が複雑になり、手続きに時間とお金を要してしまうからです。

ここで、相続登記をしていなかった場合にリスクを被るよくあるケースを説明をさせて頂きます。

(ケース1)

Aの実家の父が亡くなり、父名義の実家(土地及び建物)が父の唯一の財産であった。実家には母がそのまま住んでいたが、子供はAだけなので、相続で揉めることはないし、所有権移転登記はいずれ行えばいいだろうと軽く考えていた。

その後、5年がたち、Aは新たに住宅を購入することとなった。さらに5年後、会社が倒産し、住宅ローンを返済することができなくなったため、やむを得ず破産をすることとなった。

この時点で、実家の不動産の所有権移転登記を行っていなかったことを思い出した・・。このような場合どうなるのでしょうか。

(回答)

この場合、破産手続きを行う上では遺産分割未了の財産と扱われ、法定相続分(事例では2分の1)がAの財産として扱われます。母親が住んでいる実家の不動産を売却して2分の1の金額を返済に充てるか、2分の1の価格に相当する金額のお金を工面して返済に充てるか、いずれかしなければ破産手続きが終了しません。

この場合、父親が亡くなった時点で遺産分割協議をして、母親名義の不動産にしておけば、母親固有の財産になりますので、母親が生きている限り、破産手続きの財産に加えれることはありません。母親が実家を出ていくという事態は防ぐことができました。

住宅ローンは本来返済をするのが当たり前なのですが、会社の倒産や難病などでやむを得ず破産手続きなどを選択するケースもあります。

多額の融資を受ける時などには、遺産分割未了の土地や建物がなかったどうか、いま一度考えらえることをお勧めします。

なお、破産をしようと思った時点で、母親名義にするのは、債権者を害する行為となりますので、禁じられています。ご注意ください。

(ケース2)

数十年前に父方の祖父母が亡くなり、祖父名義の土地があるが、相続登記未了のまま、父が亡くなり、父の兄弟も1名を残して亡くなった。父は8人兄弟の末っ子で、すでに亡くなっている6名については、それぞれ3名ずつの子供がいる。

父が実家に住み続けていたため、固定資産税は父が支払いを続け、父が亡くなってからはAが支払わなければいけない状態だ。Aは別に住宅を購入しており、祖父名義の不動産は固定資産税を支払うだけのお荷物になってしまっているが、どうすればいいか。

(回答)

遺産分割協議を行ってA名義にして売却をすることがもっとも望ましいです。

ここで問題となるのが、誰が相続人かということです。これは、祖父が亡くなる以前にAの父親の兄弟が亡くなっていればその子供が、祖父が亡くなったあとに、Aの父親の兄弟が亡くなってしまった場合にはさらに妻とその子供が相続人になるというように、亡くなられた時期を基準に相続人がいろいろと変わってきます。祖父が亡くなった時点では単純だった相続関係が、時間が経過するにつれ、より複雑になってしまいます。

また、相続人本人が高齢で認知症となり、遺産分割協議ができなくなるというケースもあります。

実際にこのような相談も多くあり、このような場合には、いつ相続手続きが終わるのか、予測が立ちません。

また、相続人が行方不明のため、遺産分割協議ができず、不在者財産管理人を選任しないといけないというケースもあります。

相続が発生した時点で、遺産分割協議を行い、相続登記をきちんと申請してさえいれば、このような事態は防ぐことができたのに、何十年も放置した結果、収拾がつかなくなり、時間も費用も数倍あるいは十数倍に膨れ上がるというケースは本当によくあります。

子供が亡くなればさらにその妻やその子供に相続分が承継されるのですが、そのことを知らず、相続人が亡くなった場合は関係ないと勘違いをされている方が少なからずいらっしゃいます。

相続は時間が経てば経つほど複雑になりますので、相続登記は義務ではなくても、即座にされることをお勧めします。

最後に・・

相続登記を申請しなくてもよいという案件もありますので、それをご紹介します。

(ケース3)

兄が亡くなり、父も亡くなっているため、兄の唯一の相続人は母だけだ。母にはA以外に相続人はいない。母名義への相続登記の申請をしておいたほうがいいでしょうか。

(回答)

このケースの場合、母親が亡くなった時点で、Aさんに直接所有権移転登記を行うことができるため、母親が亡くなった時点で所有権移転登記を行っても問題ありません。

繰り返し述べますが、相続登記は義務ではありませんが、相続人が複数いる場合には、必ず遺産分割協議を行い、相続登記を行うようにしてください。

そうすることによって、事後の紛争を防ぐことができますし、時間や費用を無駄にすることもありません。

相続登記の申請は必ず行うようにしましょう。

~相続登記のご相談は迅速かつ丁寧なひらた司法書士事務所へ~

2017.09.29

信託のお話【総論編】

皆さんこんにちは。

本日は、最近良く耳にする「信託」についてお話したいと思います。

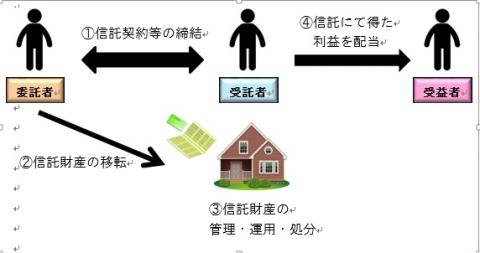

1.「信託」とは

~信託の仕組み~

信託とは、「委託者」が自分の財産を「受託者」に移転し、(「委託者」から「受託者」に移転された財産を「信託財産」という)受託者が「受益者」のために、一定の目的(=「信託目的」)にしたがって財産の管理・処分等を行うものです。

※「委託者」…自己の財産を託す者

「受託者」…財産を託され、管理・運用・処分する者

「受益者」…その財産から利益を受ける者

このように、「委託者」と「受託者」との信頼関係に基づいて、信託契約等(=「信託行為」)により「委託者」の財産を「受託者」に移転します。

「受託者」は信託財産の名義人となり、財産の管理・運用・処分を長期的に行います。

☆信託行為

☞信託をするときの取り決めのこと。

①信託契約 ②遺言信託 ③自己信託 があります。

☆信託財産

☞「委託者」から「受託者」に移転された財産のこと。

信託財産には、動産・不動産・債権・知的財産権・特許を受ける権利等を含みます。

名義人は「受託者」となりますが、「受託者」の固有財産とは区別されます。

2.信託の機能

①財産管理機能

☞「委託者」及び「受益者」に代わり、専門家である「受託者」に財産の管理・運用・処分を委ねることができます。

②財産分離機能

☞「委託者」は自らの財産の一部または全部を信託財産とすることにより、

他の自らの財産とは分別して、目的に従って管理をすることが可能となります。

この機能により、それぞれの財産に格別に目的を定めることができ、さらに、それぞれの財産に対して将来の取得者を決めることができます。

③財産の転換機能(物権の債権化)

☞「委託者」が託した信託財産の所有権(物権)は、その名義のみが「受託者」に変更され、実質的な権利は受益権(債権)の形で「受益者」のものとなります。

この機能により、「所有権を移転することを禁止する」という制限をつけることは不可能ですが、受益権は債権のため、信託行為によって、「受益権の譲渡禁止特約」をつけることが可能です。

今回は専門用語を用いて信託の総論的な部分を簡単に説明しました。

次回は実際の事例に当てはめて、メリットやデメリットなども含めて、ご説明させて頂きます。

次回の記事に乞うご期待!!

本日は、最近良く耳にする「信託」についてお話したいと思います。

1.「信託」とは

~信託の仕組み~

信託とは、「委託者」が自分の財産を「受託者」に移転し、(「委託者」から「受託者」に移転された財産を「信託財産」という)受託者が「受益者」のために、一定の目的(=「信託目的」)にしたがって財産の管理・処分等を行うものです。

※「委託者」…自己の財産を託す者

「受託者」…財産を託され、管理・運用・処分する者

「受益者」…その財産から利益を受ける者

このように、「委託者」と「受託者」との信頼関係に基づいて、信託契約等(=「信託行為」)により「委託者」の財産を「受託者」に移転します。

「受託者」は信託財産の名義人となり、財産の管理・運用・処分を長期的に行います。

☆信託行為

☞信託をするときの取り決めのこと。

①信託契約 ②遺言信託 ③自己信託 があります。

☆信託財産

☞「委託者」から「受託者」に移転された財産のこと。

信託財産には、動産・不動産・債権・知的財産権・特許を受ける権利等を含みます。

名義人は「受託者」となりますが、「受託者」の固有財産とは区別されます。

2.信託の機能

①財産管理機能

☞「委託者」及び「受益者」に代わり、専門家である「受託者」に財産の管理・運用・処分を委ねることができます。

②財産分離機能

☞「委託者」は自らの財産の一部または全部を信託財産とすることにより、

他の自らの財産とは分別して、目的に従って管理をすることが可能となります。

この機能により、それぞれの財産に格別に目的を定めることができ、さらに、それぞれの財産に対して将来の取得者を決めることができます。

③財産の転換機能(物権の債権化)

☞「委託者」が託した信託財産の所有権(物権)は、その名義のみが「受託者」に変更され、実質的な権利は受益権(債権)の形で「受益者」のものとなります。

この機能により、「所有権を移転することを禁止する」という制限をつけることは不可能ですが、受益権は債権のため、信託行為によって、「受益権の譲渡禁止特約」をつけることが可能です。

今回は専門用語を用いて信託の総論的な部分を簡単に説明しました。

次回は実際の事例に当てはめて、メリットやデメリットなども含めて、ご説明させて頂きます。

次回の記事に乞うご期待!!

2017.09.28

株主総会及び取締役会の書面決議について

皆さん、こんにちは。

今日は、株主総会及び取締役会の書面決議について、ご説明をさせて頂きます。

書面決議とは、株主全員の同意(株主総会の場合)あるいは取締役及び監査役全員の同意(取締役会)がある場合に、株主総会や取締役会を実際に開くことなく、株主総会や取締役会の決議を行うことができるというものです。

株主総会:会社法319条、取締役会:会社法370条

株主総会については書面決議ができるということが法定されていますが、取締役会については、定款の定めがある場合にできるという規定になっていますので、取締役会について書面決議を行う場合には、定款の定めが必要となります。したがって、取締役会について書面決議をしようとする場合には、まず、定款の規定があるのか否かを確認することが重要です。

もっとも、この規定は親族のみで経営をしているような中小企業では利用することは殆どありません。東北の子会社の取締役を東京の本社の従業員が兼ねている場合など、株主あるいは取締役が遠方に居住(所在)しており、一堂に会することが困難な場合などに一般的に利用されています。

株主総会については株主全員、取締役会については、取締役全員+監査役全員の同意が必要であるため、要件としてはかなり厳しいです。この点からも親会社と子会社の関係、あるいはそれに近い関係にあるようなケースで絶大な効果を発揮します。

ここで、注意すべき点として、株主総会や取締役会を実際に開催しないで、取締役の選任や代表取締役の選定をする場合には、その場にいないため、席上就任という概念がなく、別途就任承諾書が必要であるという点です。

また、議事録の記載事項が法定されており、この要件を欠く場合は議事録として成立しないので、注意する必要があります。

議事録の記載事項は会社法施行規則に規定されています。

(株主総会議事録)

会社法施行規則72条4項1号

次の各号に掲げる場合には、株主総会の議事録は、当該各号に定める事項を内容とするものとする。

一 法第三百十九条第一項 の規定により株主総会の決議があったものとみなされた場合 次に掲げる事項

イ 株主総会の決議があったものとみなされた事項の内容

ロ イの事項の提案をした者の氏名又は名称

ハ 株主総会の決議があったものとみなされた日

ニ 議事録の作成に係る職務を行った取締役の氏名

(取締役会議事録)

会社法施行規則101条4項1号

4 次の各号に掲げる場合には、取締役会の議事録は、当該各号に定める事項を内容とするものとする。

一 法第三百七十条 の規定により取締役会の決議があったものとみなされた場合 次に掲げる事項

イ 取締役会の決議があったものとみなされた事項の内容

ロ イの事項の提案をした取締役の氏名

ハ 取締役会の決議があったものとみなされた日

ニ 議事録の作成に係る職務を行った取締役の氏名

形式的に言い方が違っても実質的な内容に誤りがなければ大丈夫なようではありますが、登記申請後に何かあるといけないので、ご相談がある場合には、登記申請前に内容を確認し、修正が必要か否かを確認するようにしています。

実際によくご依頼される登記としては・・

株主総会を開催して新たな取締役を選任し、取締役会で代表取締役を選定する場合で、いずれも書面決議で行った場合です。

この場合、登記に必要な書類は以下のとおりとなります。

株主総会議事録

取締役会議事録

定款

株主リスト

就任承諾書

代表取締役の印鑑証明書

印鑑届(代表取締役交代のケース)

書面決議による役員変更登記をご依頼いただく場合、いつも会社法や会社法施行規則の根拠条文から調べているので、まとめていると便利だな~と思って、備忘録的に記事にしてみました。

~会社登記に関するご相談は迅速丁寧な当事務所へ~

今日は、株主総会及び取締役会の書面決議について、ご説明をさせて頂きます。

書面決議とは、株主全員の同意(株主総会の場合)あるいは取締役及び監査役全員の同意(取締役会)がある場合に、株主総会や取締役会を実際に開くことなく、株主総会や取締役会の決議を行うことができるというものです。

株主総会:会社法319条、取締役会:会社法370条

株主総会については書面決議ができるということが法定されていますが、取締役会については、定款の定めがある場合にできるという規定になっていますので、取締役会について書面決議を行う場合には、定款の定めが必要となります。したがって、取締役会について書面決議をしようとする場合には、まず、定款の規定があるのか否かを確認することが重要です。

もっとも、この規定は親族のみで経営をしているような中小企業では利用することは殆どありません。東北の子会社の取締役を東京の本社の従業員が兼ねている場合など、株主あるいは取締役が遠方に居住(所在)しており、一堂に会することが困難な場合などに一般的に利用されています。

株主総会については株主全員、取締役会については、取締役全員+監査役全員の同意が必要であるため、要件としてはかなり厳しいです。この点からも親会社と子会社の関係、あるいはそれに近い関係にあるようなケースで絶大な効果を発揮します。

ここで、注意すべき点として、株主総会や取締役会を実際に開催しないで、取締役の選任や代表取締役の選定をする場合には、その場にいないため、席上就任という概念がなく、別途就任承諾書が必要であるという点です。

また、議事録の記載事項が法定されており、この要件を欠く場合は議事録として成立しないので、注意する必要があります。

議事録の記載事項は会社法施行規則に規定されています。

(株主総会議事録)

会社法施行規則72条4項1号

次の各号に掲げる場合には、株主総会の議事録は、当該各号に定める事項を内容とするものとする。

一 法第三百十九条第一項 の規定により株主総会の決議があったものとみなされた場合 次に掲げる事項

イ 株主総会の決議があったものとみなされた事項の内容

ロ イの事項の提案をした者の氏名又は名称

ハ 株主総会の決議があったものとみなされた日

ニ 議事録の作成に係る職務を行った取締役の氏名

(取締役会議事録)

会社法施行規則101条4項1号

4 次の各号に掲げる場合には、取締役会の議事録は、当該各号に定める事項を内容とするものとする。

一 法第三百七十条 の規定により取締役会の決議があったものとみなされた場合 次に掲げる事項

イ 取締役会の決議があったものとみなされた事項の内容

ロ イの事項の提案をした取締役の氏名

ハ 取締役会の決議があったものとみなされた日

ニ 議事録の作成に係る職務を行った取締役の氏名

形式的に言い方が違っても実質的な内容に誤りがなければ大丈夫なようではありますが、登記申請後に何かあるといけないので、ご相談がある場合には、登記申請前に内容を確認し、修正が必要か否かを確認するようにしています。

実際によくご依頼される登記としては・・

株主総会を開催して新たな取締役を選任し、取締役会で代表取締役を選定する場合で、いずれも書面決議で行った場合です。

この場合、登記に必要な書類は以下のとおりとなります。

株主総会議事録

取締役会議事録

定款

株主リスト

就任承諾書

代表取締役の印鑑証明書

印鑑届(代表取締役交代のケース)

書面決議による役員変更登記をご依頼いただく場合、いつも会社法や会社法施行規則の根拠条文から調べているので、まとめていると便利だな~と思って、備忘録的に記事にしてみました。

~会社登記に関するご相談は迅速丁寧な当事務所へ~

2017.09.20

相続に基づく抵当権の債務者変更登記

皆さん、こんにちは。

今日は相続に基づく抵当権の債務者変更登記のお話です。

相続に基づく抵当権の債務者変更登記としては

①遺産分割協議に基づいて、直接、債務者を変更する登記

②法定相続分に基づいて、債務者の変更登記をしたのち、遺産分割協議に基づいてさらに債務者変更登記を行う場合

③法定相続分に基づいて、債務者の変更登記をしたのち、免責的債務引受を原因として債務者変更登記を行う場合

の3つのパターンが考えられます。

一番簡単で登記件数が少ないのは①で、②は一般的には行われていないと思われます。③は二段階の登記が必要になるため、あまりお勧めできないのですが、金融機関さんが③を利用することが多いように思います。

抵当権の債務者変更登記に必要な書類は

1.登記原因証明情報

①のケースでは遺産分割協議書又は報告形式の登記原因証明情報(義務者=所有者の印鑑のみで足り、実印も不要)

②のケースでは戸籍又は報告形式の登記原因証明情報が1件目、遺産分割協議書又は報告形式の登記原因証明情報が2件目

③のケースでは戸籍又は報告形式の登記原因証明情報が1件目、免責的債務引受契約証書が2件目

となります。

2.所有者の登記済証又は登記識別情報

3.委任状(代理人が申請する場合)

となります。根抵当権の債務者変更登記とは異なり、印鑑証明書が不要であるということが特徴となります。

それぞれの登記事項ですが、

所有者A(相続登記完了後)、債務者B、法定相続人A及びC、抵当権者Dという事案で、Aが最終的に債務を引き継ぐと考えた場合

①の場合 原因 〇〇年〇〇月〇〇日相続

債務者 A

②の場合

1件目 原因 〇〇年〇〇月〇〇日相続

変更後の事項 債務者 A

C

2件目 原因 〇〇年〇〇月〇〇日遺産分割

変更後の事項 債務者 A

③の場合

1件目 原因 〇〇年〇〇月〇〇日相続

変更後の事項 債務者 A

C

2件目 原因 〇〇年〇〇月〇〇日Cの債務引受

変更後の事項 債務者 A

となります。

これで、上の事例で元々の債務がAとBの連帯債務であった場合

①の場合 原因 〇〇年〇〇月〇〇日連帯債務者Bの相続

変更後の事項 連帯債務者 A

となり、少し書き方が変更になりますので、注意が必要です。

相続に基づく抵当権の債務者変更登記って、住宅ローンとかだったら団体信用生命保険でだいたい完済できるので、特に行う必要もなく、債務が残っている場合であって行わないケースもあるので、実際に行うのは稀なんですけどね・・・。備忘録として記載することにします。

因みに遺産分割の場合、抵当権者の同意が必要となりますが、これについては、報告形式の登記原因証明情報に同意がある旨を記載すれば足り、抵当権者の同意書の添付は不要となっています。その理由としては、抵当権の変更登記が所有者と抵当権者の共同申請であるため、抵当権者が申請をしている時点で、同意をしていることは明らかだろうと考えられるからです。では、記載しなくてもよいのではと思われるかもしれませんが、要件としてして必要なので、やはり同意をしている旨は記載をしていたほうが無難です。

今日は相続に基づく抵当権の債務者変更登記のお話です。

相続に基づく抵当権の債務者変更登記としては

①遺産分割協議に基づいて、直接、債務者を変更する登記

②法定相続分に基づいて、債務者の変更登記をしたのち、遺産分割協議に基づいてさらに債務者変更登記を行う場合

③法定相続分に基づいて、債務者の変更登記をしたのち、免責的債務引受を原因として債務者変更登記を行う場合

の3つのパターンが考えられます。

一番簡単で登記件数が少ないのは①で、②は一般的には行われていないと思われます。③は二段階の登記が必要になるため、あまりお勧めできないのですが、金融機関さんが③を利用することが多いように思います。

抵当権の債務者変更登記に必要な書類は

1.登記原因証明情報

①のケースでは遺産分割協議書又は報告形式の登記原因証明情報(義務者=所有者の印鑑のみで足り、実印も不要)

②のケースでは戸籍又は報告形式の登記原因証明情報が1件目、遺産分割協議書又は報告形式の登記原因証明情報が2件目

③のケースでは戸籍又は報告形式の登記原因証明情報が1件目、免責的債務引受契約証書が2件目

となります。

2.所有者の登記済証又は登記識別情報

3.委任状(代理人が申請する場合)

となります。根抵当権の債務者変更登記とは異なり、印鑑証明書が不要であるということが特徴となります。

それぞれの登記事項ですが、

所有者A(相続登記完了後)、債務者B、法定相続人A及びC、抵当権者Dという事案で、Aが最終的に債務を引き継ぐと考えた場合

①の場合 原因 〇〇年〇〇月〇〇日相続

債務者 A

②の場合

1件目 原因 〇〇年〇〇月〇〇日相続

変更後の事項 債務者 A

C

2件目 原因 〇〇年〇〇月〇〇日遺産分割

変更後の事項 債務者 A

③の場合

1件目 原因 〇〇年〇〇月〇〇日相続

変更後の事項 債務者 A

C

2件目 原因 〇〇年〇〇月〇〇日Cの債務引受

変更後の事項 債務者 A

となります。

これで、上の事例で元々の債務がAとBの連帯債務であった場合

①の場合 原因 〇〇年〇〇月〇〇日連帯債務者Bの相続

変更後の事項 連帯債務者 A

となり、少し書き方が変更になりますので、注意が必要です。

相続に基づく抵当権の債務者変更登記って、住宅ローンとかだったら団体信用生命保険でだいたい完済できるので、特に行う必要もなく、債務が残っている場合であって行わないケースもあるので、実際に行うのは稀なんですけどね・・・。備忘録として記載することにします。

因みに遺産分割の場合、抵当権者の同意が必要となりますが、これについては、報告形式の登記原因証明情報に同意がある旨を記載すれば足り、抵当権者の同意書の添付は不要となっています。その理由としては、抵当権の変更登記が所有者と抵当権者の共同申請であるため、抵当権者が申請をしている時点で、同意をしていることは明らかだろうと考えられるからです。では、記載しなくてもよいのではと思われるかもしれませんが、要件としてして必要なので、やはり同意をしている旨は記載をしていたほうが無難です。